|

| | <center id="v8ycz"><tbody id="v8ycz"></tbody></center>

|

為什么大型ERP系統(tǒng)才提供計劃成本法

導(dǎo)讀:縱覽所有的方式�����,可以將其主要分為兩大類:實(shí)際成本法���、計劃成本法��。

最近在研究一些ERP產(chǎn)品時�����,發(fā)現(xiàn)一個現(xiàn)象就是很多ERP產(chǎn)品沒有提供計劃成本法����,只有一些強(qiáng)大的ERP產(chǎn)品提供了此核算方法�����;針對這個問題進(jìn)行了思考,首先前面的文章分享過《適合企業(yè)的存貨核算方法,才是最好的核算方法》�����,其中列出了幾個常用的存貨核算方式��,縱覽所有的方式�����,可以將其主要分為兩大類:實(shí)際成本法���、計劃成本法;

實(shí)際成本法包含了移動加權(quán)平均法���、個別計價法��、全月加權(quán)平均法�、先進(jìn)先出法����,相對于計劃成本法����,它們體現(xiàn)出幾個不同點(diǎn):

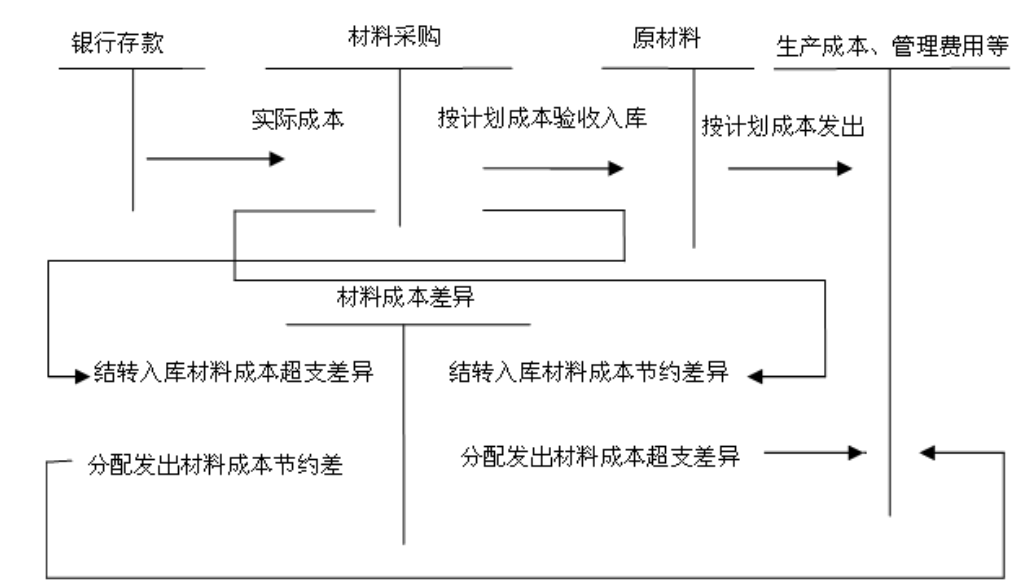

1.核算存貨成本不一樣����,實(shí)際成本法從存貨的收發(fā)憑證到明細(xì)分類賬和總分類賬均按其實(shí)際成本計價。計劃成本法中��,企業(yè)存貨的收入��、發(fā)出和結(jié)存均按預(yù)先制定的計劃成本計價����,同時計劃成本法下存貨的總分類和明細(xì)分類核算均按計劃成本計價,計劃成本法需要另設(shè)科目:材料采購����、材料成本差異;

2.計入成本費(fèi)用時賬戶處理不同����,取得存貨時,計劃成本法下應(yīng)按計劃單位成本計算取得存貨的計劃成本填入收料單中��,并按實(shí)際成本與計劃成本的差額,作為“材料成本差異”進(jìn)行登記�,以下是計劃成本法下的賬務(wù)處理方式:

在整個賬務(wù)處理中引用一句某會計老師提煉的口訣:借方超支,貸方節(jié)約�,發(fā)出相反;

3.適用企業(yè)性質(zhì)不同����、規(guī)模大小不同,實(shí)際成本法一般適用于規(guī)模較小��、存貨品種簡單���、采購業(yè)務(wù)不多的企業(yè)。計劃成本核算法適用于存貨品種繁多�����、收發(fā)頻繁的企業(yè)�。

說完了計劃成本與實(shí)際成本法的差異后,你會疑問那計劃成本法到底有什么作用���,通過分析可以看出它有兩個主要作用:

一是通過計劃價格指導(dǎo)采購�����,通過分析實(shí)際成本與計劃成本的差異�,控制采購成本;雖然在市場經(jīng)濟(jì)下���,物資價格波動較大���,但從預(yù)算管理的角度來講,計劃成本法依然可以發(fā)揮其作用�;

二是簡化核算,減少工作量���;一個大型企業(yè)�����,材料物資種類繁多�,進(jìn)出貨頻繁����,使用實(shí)際成本法核算,即便是借助現(xiàn)有的計算機(jī)管理�,依然是很麻煩;

透過現(xiàn)象看本質(zhì),計劃成本法的采用和企業(yè)的性質(zhì)沒有什么關(guān)系�����,更多的是與企業(yè)的規(guī)模有關(guān)���;這也印證了為什么大型ERP系統(tǒng)才提供計劃成本法����。

?

洛宁县|

彝良县|

黎城县|

安仁县|

文登市|

苍溪县|

米易县|

博乐市|

桓台县|

霞浦县|

旌德县|

吉安市|

龙泉市|

开原市|

洪泽县|

万荣县|

芮城县|

北碚区|

延津县|

通榆县|

泊头市|

星座|

屏东县|

康乐县|

恩施市|

安吉县|

康马县|

固始县|

垣曲县|

枣庄市|

宜君县|

乳山市|

昭苏县|

梨树县|

乌苏市|

兰西县|

长沙县|

昆明市|

法库县|

和田县|

青田县|